2020-ban 8 százalékkal emelkedik a bruttó minimálbér, ezzel pedig nettó 107 065 forint fizetést lehet hazavinni havonta. Vajon mennyi lakáshitel igényelhető ekkora jövedelemmel?

2020. januárjától 8 százalékkal, 161 000 forintra emelkedik a bruttó minimálbér. Ezzel a legalacsonyabb fizetésűek 107 065 forintot vihetnek majd haza havonta. A jelenlegi ingatlanárak mellett joggal merülhet fel a kérdés, hogy ez az összeg vajon mennyi lakáshitelre lenne elegendő?

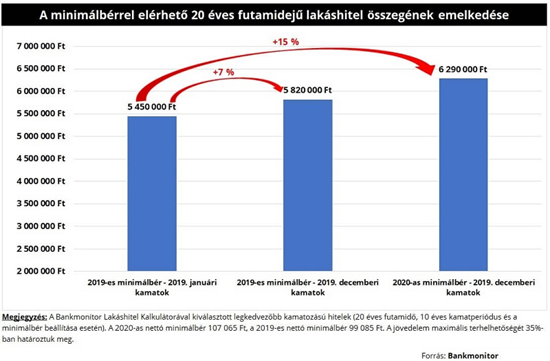

A 13 hazai bank termékeit összehasonlító Bankmonitor lakáshitel kalkulátor szerint a legkedvezőbb lakáshitel – 20 éves futamidő, 10 éves kamatperiódus és 107 065 forint nettó jövedelem beállítása esetén – már 3,79 százalékos kamattal elérhető. Ha azt feltételezzük, hogy az igazolt jövedelemnek maximum 35 százalékát terhelheti meg a bank, akkor akár 6,29 millió forint lakáshitel is felvehető minimálbérrel. Bár a JTM (jövedelemarányos törlesztőrészlet mutató) 10 éves kamatperiódusú lakáshitel esetén 50 százalékos terhelhetőséget engedélyez, a jelenlegi banki gyakorlat alapján reálisabb alacsonyabb értékkel kalkulálni.

Az elérhető hitel összege közel azonos mértékben – 7 százalékkal – emelkedett, mint a minimálbér. Ugyanakkor, ha figyelembe vesszük azt is, hogy 2019 elejéhez képest jelentősen csökkentek a jelzáloghitel-kamatok, akkor a növekedés már jelentősebb, meghaladja a 15 százalékot. 2019 év elején ugyanis a lakáshitel kalkulátor szerint még 4,55 százalékos kamaton kínálták a legkedvezőbb lakáshitelt (10 éves kamatperiódus és 99 085 forint jövedelem, vagyis a 2019-es minimálbér beállítása esetén). A bérnövekedés és a kamatcsökkenés miatt pedig összességében 800 ezer forinttal magasabb hitelösszeget kérhet 2020 év elején egy minimálbérrel rendelkező igénylő, mint egy évvel korábban.

Mire lehet elég a növekvő hitelösszeg?

Az ingatlanárak is jelentősen emelkedtek az elmúlt időszakban. A kép azonban igen vegyes, van ahol 15 százalékot meghaladó volt az áremelkedés, ugyanakkor találni olyan régiót, ahol ennél kisebb mértékben nőttek a lakásárak. A jó hír a vevőknek, hogy az elemzők az elkövetkező időszakban nem várnak már további jelentős drágulást, azonban az árak visszaesésére sem lehet számítani.

Az emelkedő lakásárak következtében a vásárláshoz szükséges saját megtakarítás minimális összege is megemelkedett, hiszen a bankok legfeljebb a becsült forgalmi érték 80 százalékáig hiteleznek, a fennmaradó részt önerőként kell biztosítani. (A 80 százalék jogszabályi maximum, a bankok ennél sokszor óvatosabban hiteleznek, ez pedig nagyobb önerőt tehet szükségessé.)

Az önerő előteremtéséhez ugyanakkor segítséget nyújthat a csok (családok otthonteremtési kedvezménye), kistelepüléseken a falusi csok, vagy a Babaváró hitel, ami 75 százalékban önerőként használható fel egy lakáshitelhez.

Ha kérdése van, írjon üzenetet!

Ha kérdése van, írjon üzenetet!